新創公司募資戰術

DocSend 新創公司指數提供以資料為本的深入見解,分析最近的募資趨勢以及成功之道。

關於我們的研究

DocSend 的募資研究〈DocSend 新創公司指數〉提供深入見解,分析新創公司在生命週期中各個階段的募資方式。我們研究了多位創辦人撰寫募資簡報、安排會議以及向投資者提案的方式,藉此瞭解募資趨勢並評估變幻莫測的投資者行為。

我們透過以資料為本的研究,揭開新創公司募資流程的神秘面紗,並為創辦人在創業投資募資期間會遇到的諸多問題找出解答。

我們的研究方法

DocSend 平台會提供專屬資料,顯示募資簡報的建構方式以及如何受到使用。而我們會將這類資料與具有人口統計趨勢和投資者推廣策略等要素的問卷資料相結合。我們也使用來自業界專家的定性資料,這些資料能展現出數字背後的實際經驗。

對研究的貢獻

種子前新創公司募資:基本知識

種子前募資趨勢

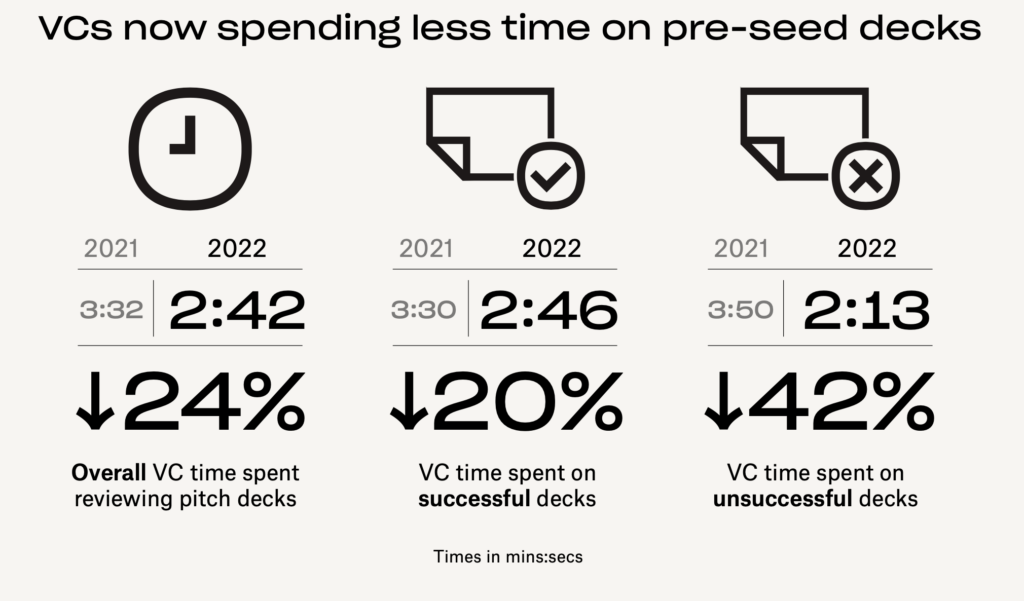

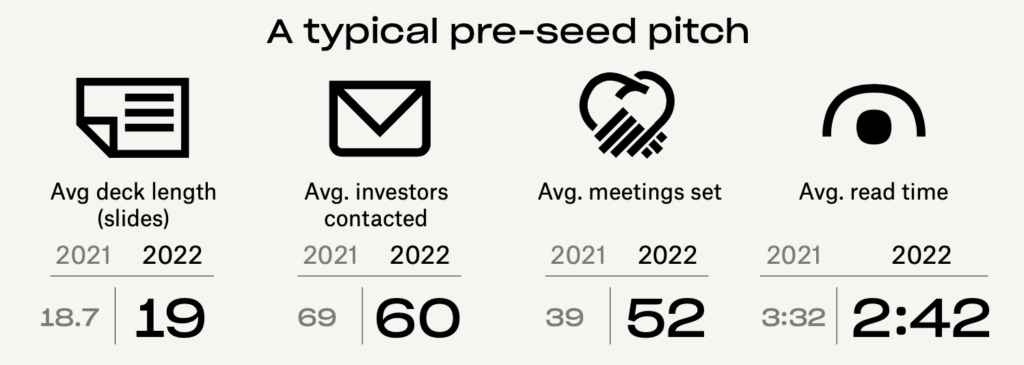

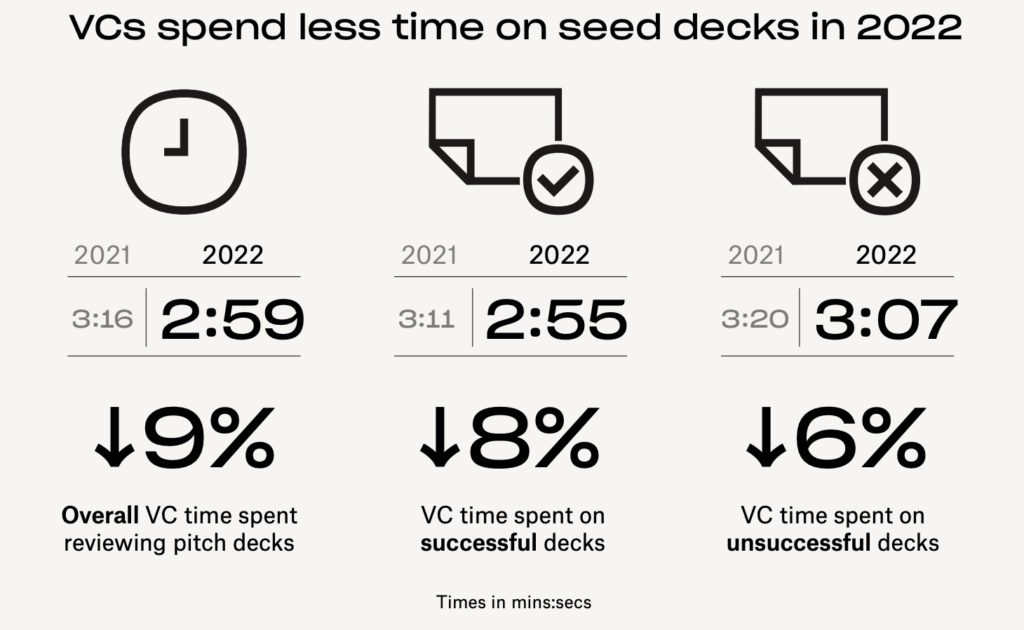

2021 到 2022 年間,我們發現投資者審視募資簡報的時間比歷年都來得更少。也注意到 2022 年有四大全新趨勢與更適合投資者的募資市場一起出現。

創投公司減少對種子前簡報的檢閱時間

相較於 2021 年,2022 年的投資者審查種子前募資簡報時的時間較短。對於無法產生共鳴的簡報,決定不予投資的時間也變快了。

比較過募資簡報首次瀏覽量和後續瀏覽量之後,資料顯示 2021 和 2022 年之間有另一項明顯的差異。2022 年的投資者花較多時間後續追蹤最後未獲資助的簡報。

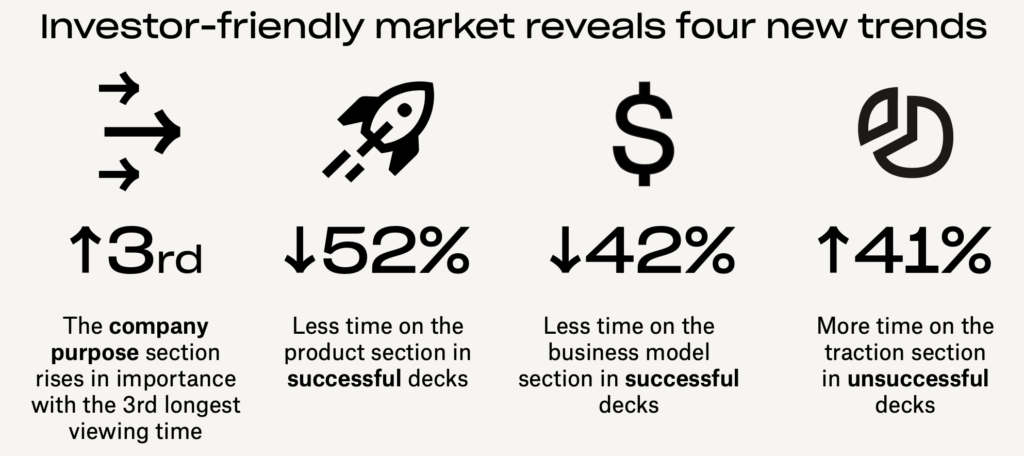

適合投資者的市場顯現四項新趨勢

2021 和 2022 年間,創投公司募資簡報的審查出現了四大趨勢。首先,2022 年創投公司在成功簡報的產品部分上花的時間減少了 52%。其次是在商業模式部分縮短了 42% 的時間。這兩項趨勢指出,創辦人必須在比以往更短的時間內,設法讓這些至關重要的部分脫穎而出。同時,2022 年審查時間長度排名第三的部分是公司目標簡介;而在 2020 和 2021 年間,這部分的審查時間只不過居於中間。最後,吸引力是簡報成功與否的關鍵因素:2022 年創投公司在這部分上花的時間比 2021 年未獲資助的簡報多了 41%。

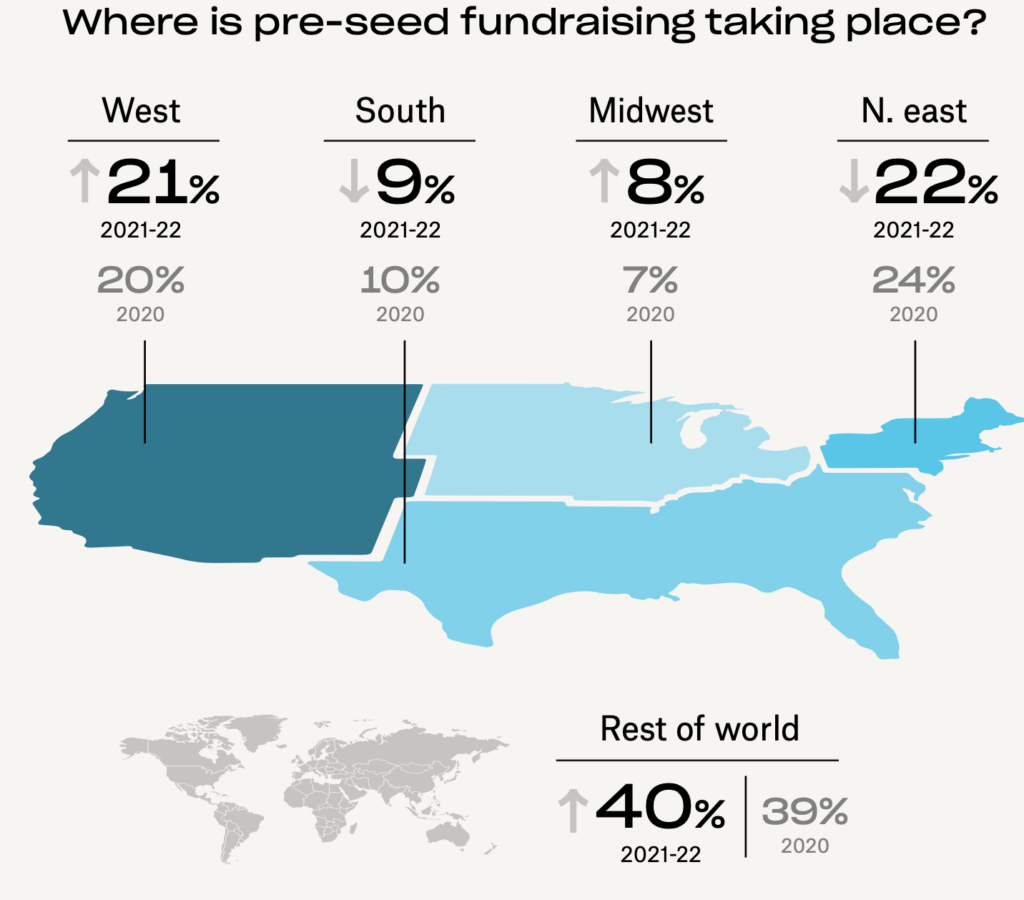

種子前的資金來源管道仍遍及全球

2021 到 2022 年間,美國東北部有多家公司在我們的資料集中,美國西部則緊追在後。然而,現在美國之外的種子前公司百分比,卻來到所未有的最高峰。從這種地理分布現象可看出,在傳統矽谷中樞範圍之外的地區更易於取得資金,已然是不會消失的後疫情趨勢。

種子前募資簡報分析

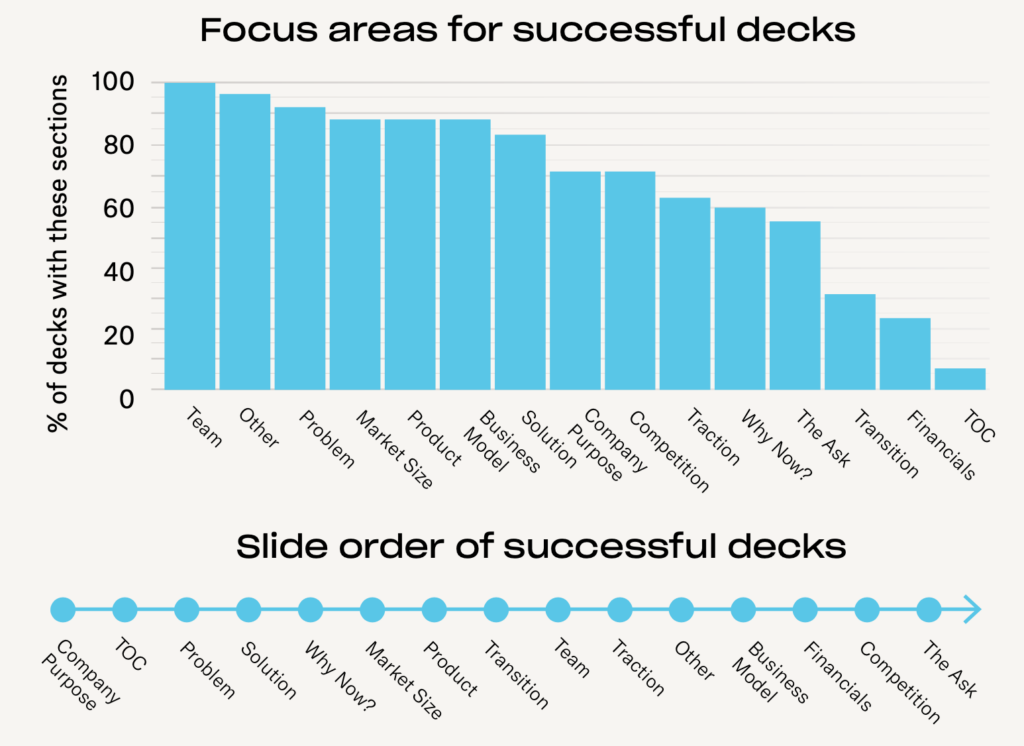

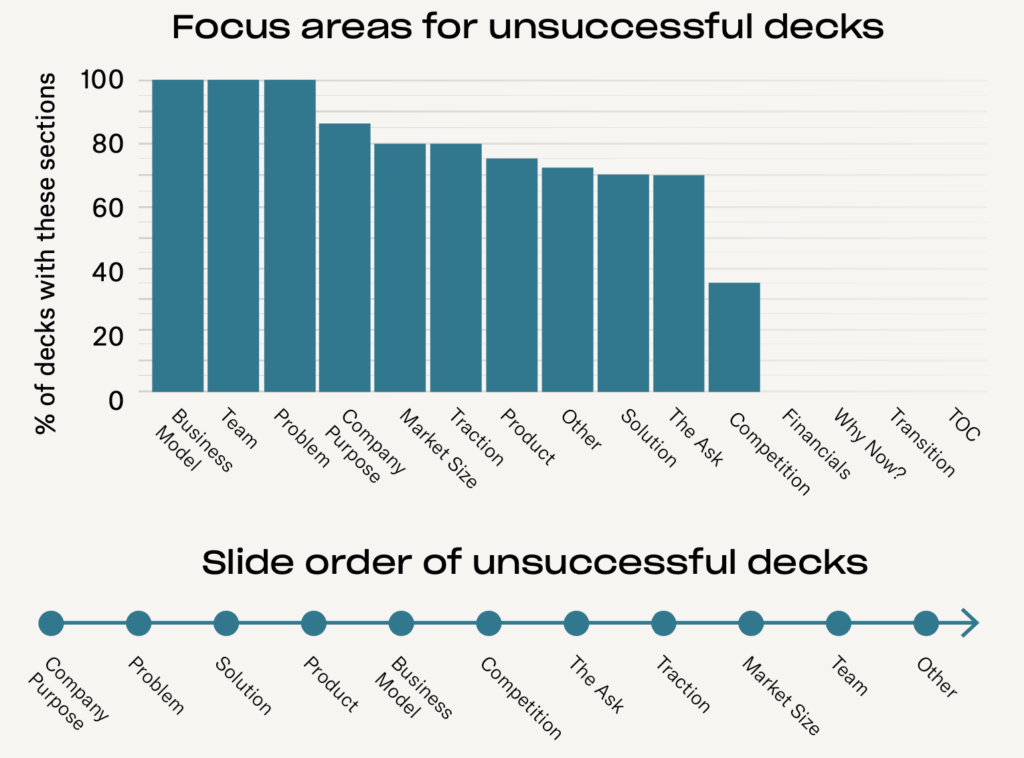

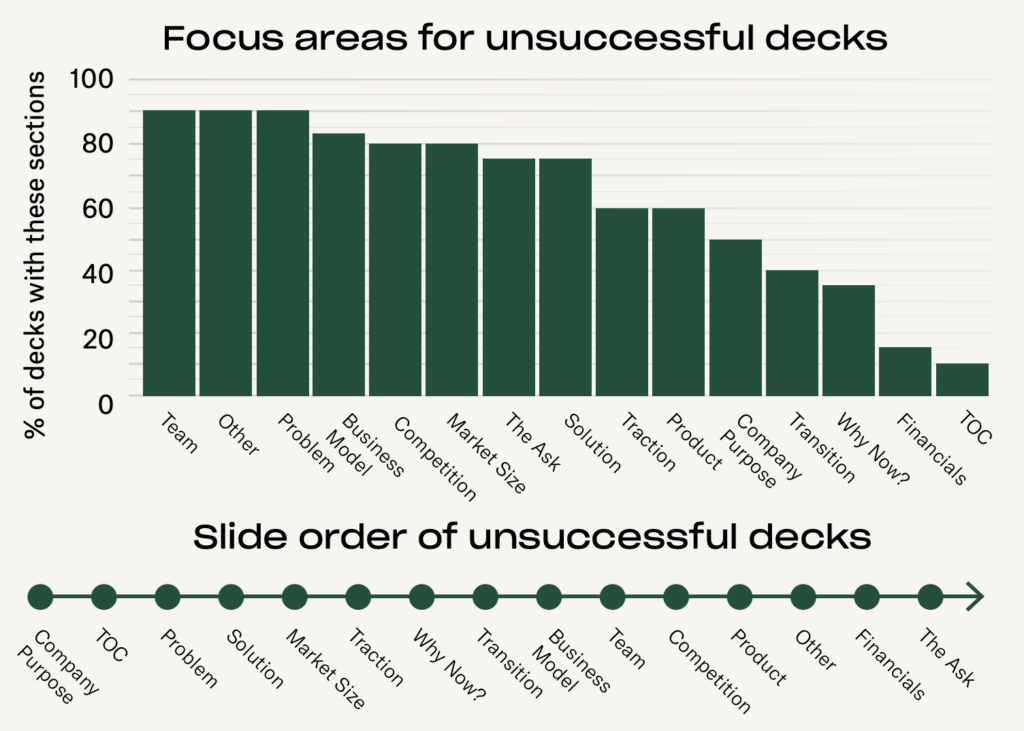

無論公司成功募資與否,簡報的段落順序都大同小異。兩邊皆有的相同章節,大致都位於相同的位置。不過在我們的資料集中,成功募資的公司通常會把商業模式和募資目標的段落放在簡報最後,而失敗的公司則會分別放在開頭和中段位置。

種子前募資簡報範本

為協助種子前創辦人製作有效的募資簡報,我們推出逐段說明的指南,幫助透徹理解募資簡報架構的技巧和背後的科學。這份指南以我們的種子前研究為基礎,並強調種子前簡報與後續幾輪的不同之處。我們也提供簡報範本,供創辦人根據自己的企業案例加以自訂。

種子輪新創公司募資:基本知識

種子輪募資趨勢

在 2022 年,創投公司的謹慎程度比 2021 年來得高,我們也發現投資者審視種子輪階段募資簡報的時間,比往年都還要來得少。我們也發現三種新趨勢,顯示投資者會用更嚴峻的募資眼光進行審查。

2022 年創投公司減少對種子輪簡報的審視時間

正如我們在種子前階段所注意到的,2022 年投資者審查種子輪簡報的時間長度,比 2021 年更短 (無論募資成功與否)。

比較過簡報的首次瀏覽量和後續瀏覽量之後,我們的資料再次顯示出 2022 年投資者審視簡報的速度變快了。不過,若是簡報無法在首次閱讀時成功說服他們,投資者會再認真仔細地多看幾眼。

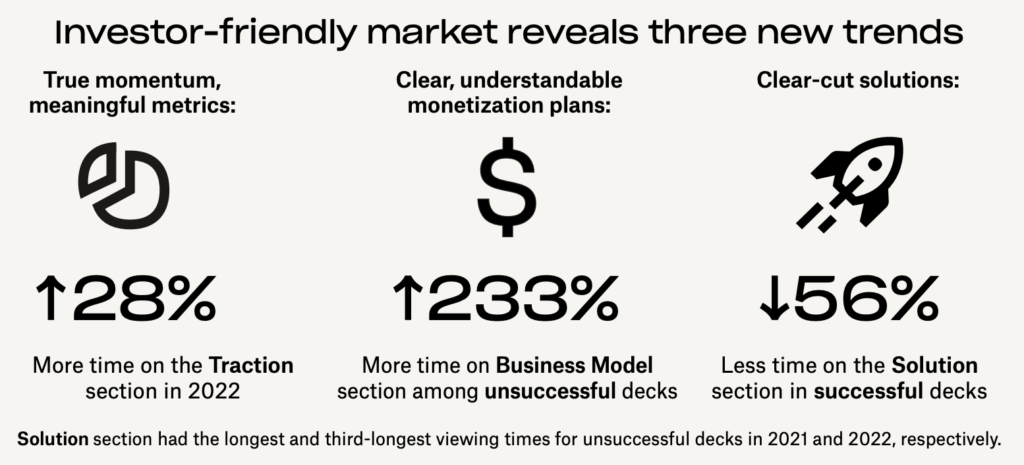

種子輪募資趨勢:對於 @DocSend 資料集內未獲資助的簡報,投資者多花 233% 的時間審視商業模式的部分。按一下發表推文2022 年投資者鎖定三大差異因素

創投公司在 2022 年變得更為謹慎,從我們的資料中可看出三大趨勢,顯示他們評估種子輪公司的方式。首先,雖然簡報檢閱時間的指標整體下滑,對於獲得募資的簡報,創投公司 2022 年花在吸引力段落的時間卻比 2021 年增加 28%。同時在成功募資的簡報上,花在解決方案部分的時間減少了 56%。最後對於最終未獲募資的簡報,創投公司審查商業模式部分的時間增加了 233%。這些趨勢指出投資者優先重視簡明扼要的敘事手法,但會特別研究具有意義的吸引力指標,並將其視為能在經濟動盪時往前邁進的跡象。

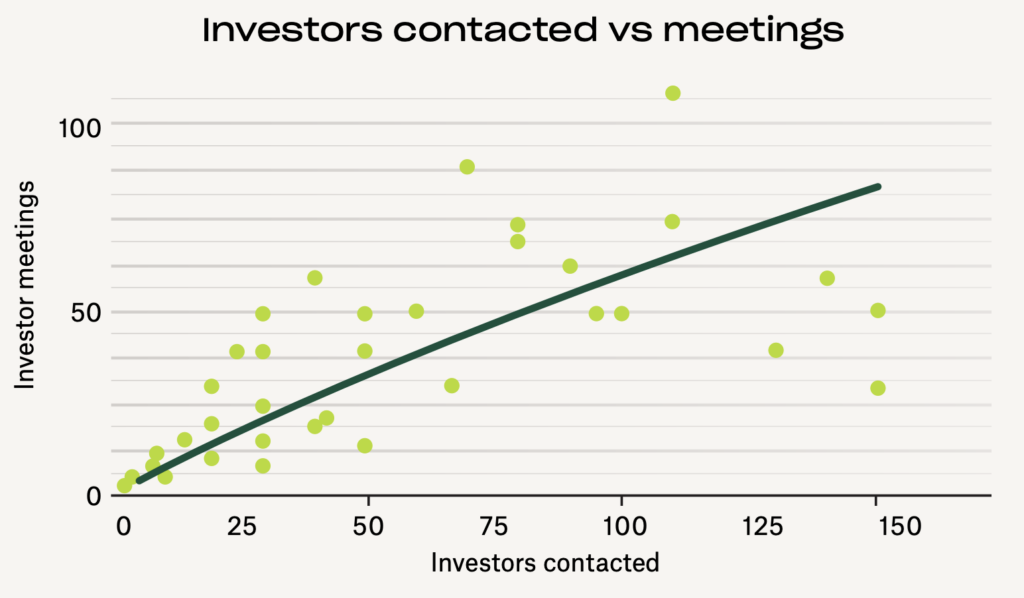

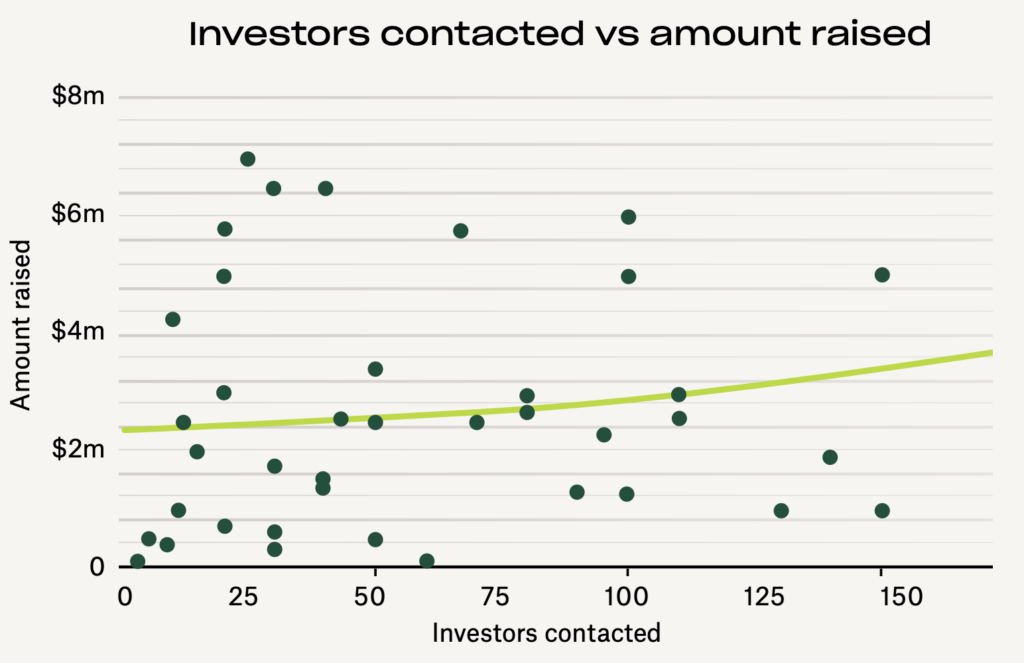

聯絡更多投資者未必能獲得更佳成果

接觸更多投資者,就有機會舉辦更多會議。但我們的資料指出,許多成功的創辦人進入種子輪階段時,只聯絡了不到 80 家的創投公司。建立聯繫的投資者數量與募得的資金之間,並沒有太大的直接關係。如果有合適的投資者願意投資所屬領域的公司,建議種子輪創辦人公司繼續與這類投資者培養情誼,而非制定曠日廢時的宣傳計畫。明智提案而非盲目努力,才是最有效的策略。

種子輪募資簡報分析

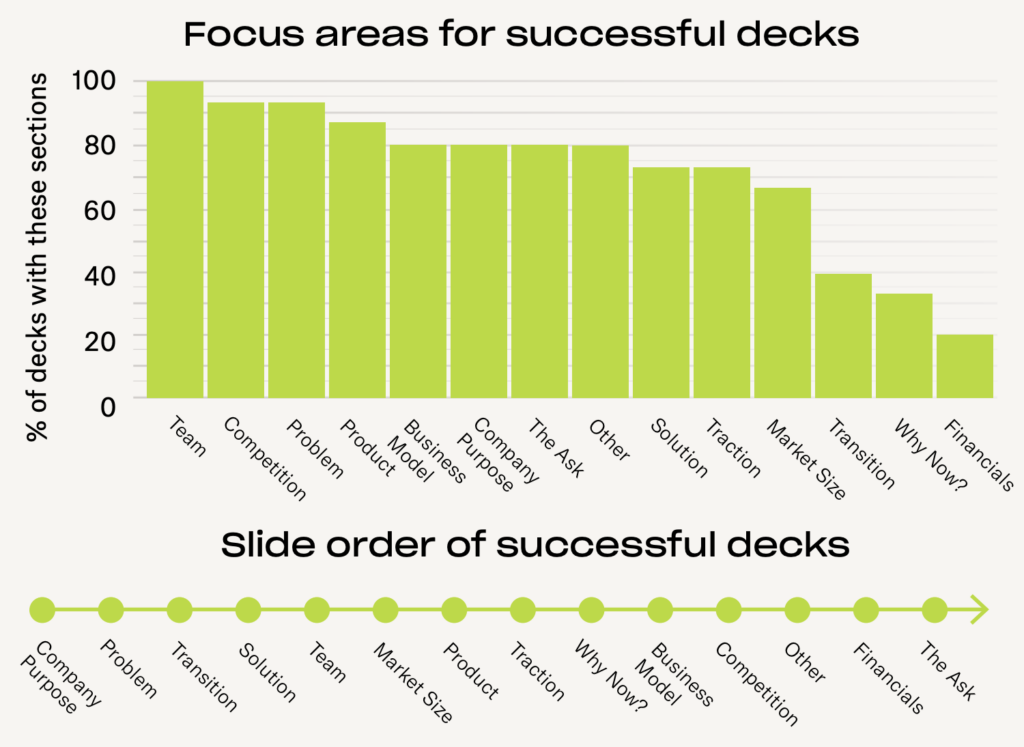

說到種子輪簡報的各段順序,比較過成功與失敗的簡報之後,我們發現幾個重要的模式。成功的簡報會把最重要的團隊投影片放在簡報的最前面,失敗的簡報則往往將之置於中段或末尾。同樣地,失敗的簡報常把產品一節放在簡報中段,成功的簡報則會率先強調。

種子輪募資簡報範本

為協助種子輪階段的創辦人製作有效的募資簡報,我們推出逐段說明的指南,幫助透徹理解募資簡報架構的技巧和背後的科學。這份指南以我們的種子輪研究為基礎,指出種子輪簡報與種子前簡報的不同之處。我們也提供簡報範本,供創辦人根據自己的企業案例加以自訂。

A 輪新創公司募資:基本知識

A 輪募資趨勢

要在 A 輪募資成功,就需要更具前瞻性的做法。這一輪的規模更大,會議的接受率也更為提高。投資者想瞭解未來擴大規模的能力和定位所在。

成功的 A 輪簡報著眼於未來

吸引力必須具備可重複性和多樣性

A 輪募資簡報較為冗長的原因之一,在於公司需要提供可靠穩固的吸引力段落。早期階段的公司可能只會呈現一種類型的吸引力,但 A 輪的公司必須展現多種形式的吸引力,例如獲獎記錄或盈利/虧損指標,好讓創投公司明白在產品或市場適合度方面的強項。再者,公司必須證明這些類型的吸引力能在長期具備重複性。

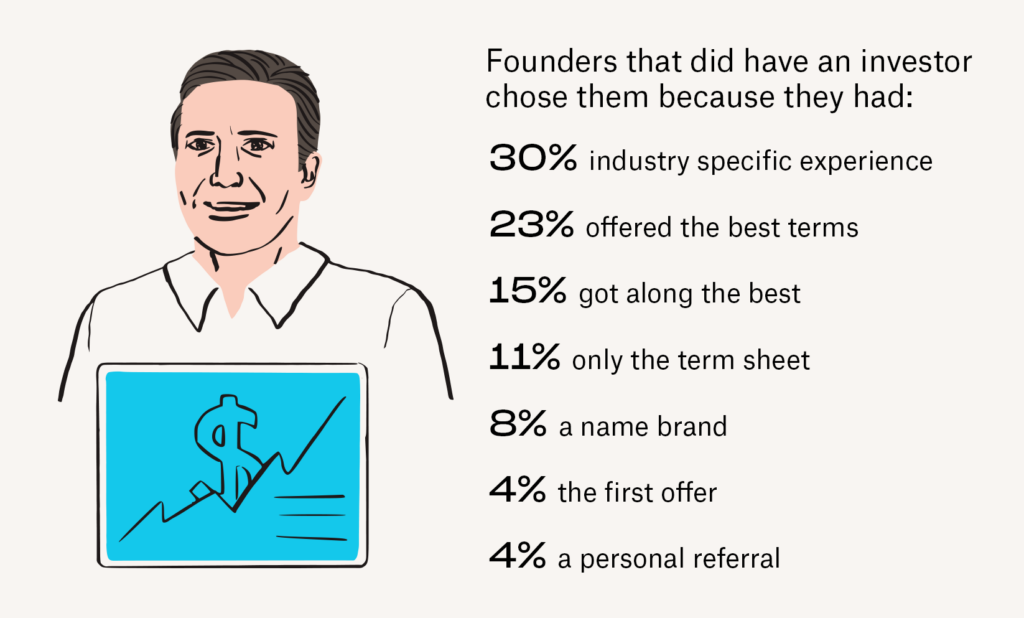

慎選領導投資者

將近所有 (88%) 成功募資的公司,都在 A 輪中有先前的投資者參加。但公司該如何選擇帶領 A 輪的對象?只有 8% 的公司表示自己根據品牌名稱挑選領導人;相反地,30% 的公司會因為領導人有業界特定經驗而選擇對方,23% 則是因為領導人具備最佳條件。從這些數字可看出,領導投資者能提供的交易類型或業界專長和人脈,遠比支票上的名字來得重要。

新創公司募資時的性別與種族偏見

募資放緩影響有別

2022 年的整體環境,對於初創階段募集資金的創業者而言十分有挑戰性。但並非所有工作團隊都受到相同影響。一方面,我們資料顯示處於早期階段 (種子前和種子輪) 的團隊,在整體經濟動盪和投資人有所猶豫的情況下,募得的資金普遍較少。另一方面,全由女性組成的工作團隊,和由少數族群組成的團隊也面臨獨有的挑戰*。例如,全由女性組成的團隊募得的資金,比全由男性組成的團隊少了 36%,而 2021 年為 25%。

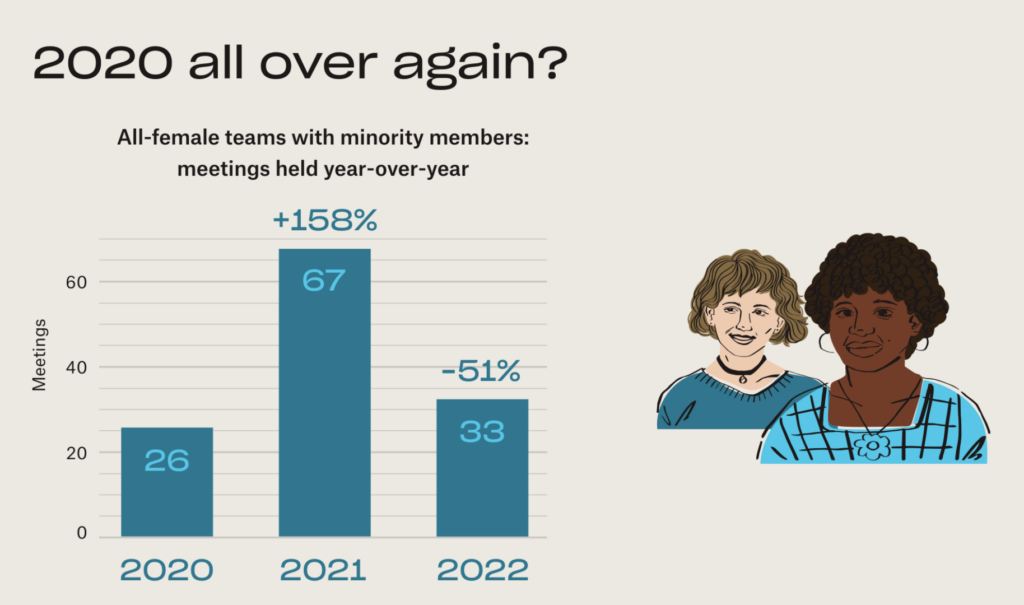

在 2021 年,全由少數族群女性組成的工作團隊,投資者會議舉辦次數的年度漲幅最大。但到了 2022 年,這類工作團隊舉辦會議的平均次數又跌回 2020 年的水準。

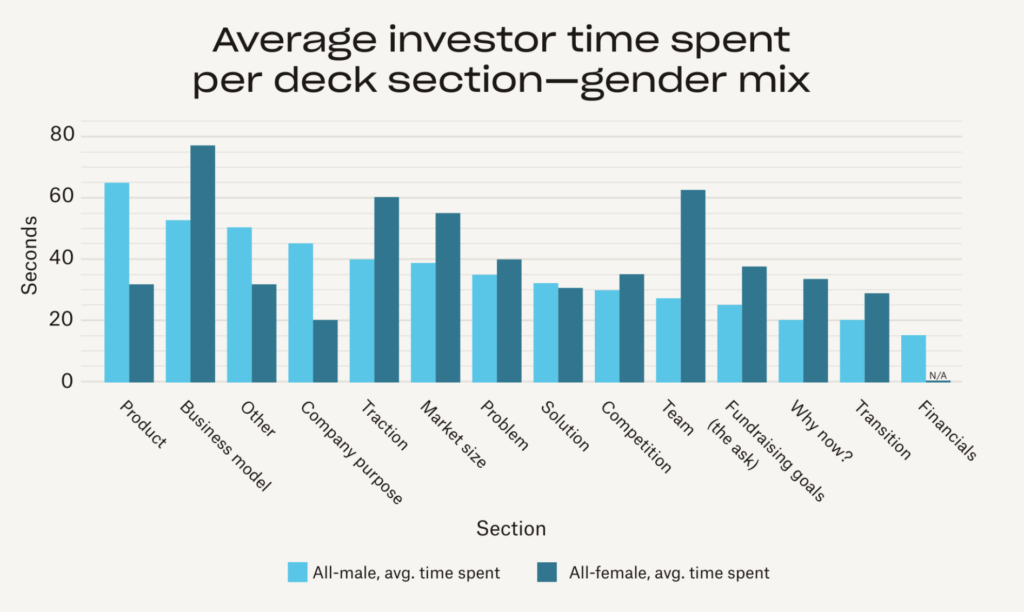

募資簡報審查與性別

跟前幾年相似,針對全女性團隊的簡報,2022 年的投資者花最多時間綜觀審查團隊的部分;與全為男性的團隊相比,平均增加 125% 的時間。完全由男性組成的工作團隊仍是其中一種簡報檢閱時間最少的團隊,這點也和前幾年相同。

針對全男性團隊的簡報,創投公司在產品一節上花費的時間多了 103%,公司宗旨一節也多了 125%。

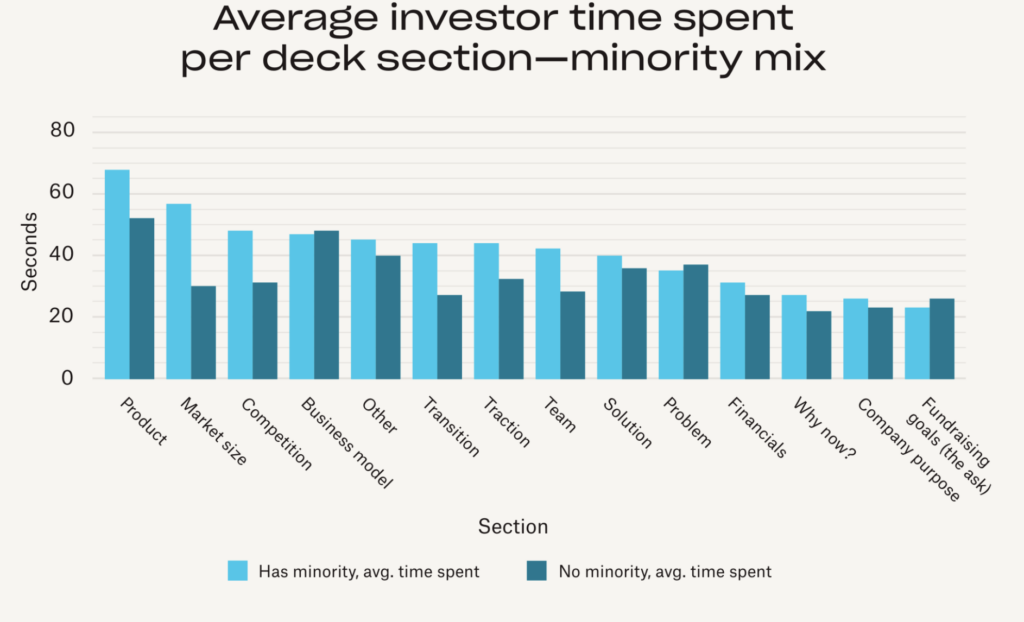

募資簡報審查與種族

用種族人口統計學分析簡報審查率時,有四個部分特別突出;在這些部分中,多元團隊所經過的審查比全由白人組成的團隊更多。首先,跟完全由白人組成的團隊相比,創投公司在多元團隊的團隊一節上多花 25% 的時間;在查看多元團隊的吸引力一節上,也多花了 28% 的時間。

與完全由白人組成的團隊相比,投資者查看多元團隊市場競爭一節的時間多了 55%。落差最懸殊的當屬市場規模的章節:創投公司對多元團隊的查看時間多了 67%。

募資簡報興趣指標

- 已建立的創辦人連結:創辦人送出的募資簡報連結數量

- 投資者簡報互動:創投公司對這些簡報的積極程度

- 投資者時間分配:投資者花在查看簡報上的平均時間

若要深入瞭解我們的募資簡報興趣指標並追蹤我們對募資活動的定期分析內容,請查看我們的每週募資趨勢追蹤表。