Guide sur la levée de fonds pour les start-up

Le Startup Index fournit des informations basées sur des données concernant les dernières tendances en matière de levée de fonds et des conseils pour convaincre les investisseurs.

À propos de nos recherches

Le document résumant les recherches de DocSend sur les levées de fonds, le Startup Index, donne un aperçu de la manière dont les start-up obtiennent des capitaux à différents stades de leur cycle de vie. Nous analysons la manière dont les fondateurs élaborent leurs argumentaires, obtiennent des rendez-vous et présentent leurs projets aux investisseurs afin de découvrir les grandes tendances en matière de levée de fonds et d'évaluer la façon dont les comportements des investisseurs évoluent.

Notre recherche est basée sur des données et démystifie le processus de levée de fonds des start-up tout en répondant aux nombreuses questions que se posent les fondateurs sur ce qui se passe lors d'une levée de fonds financée par du capital-risque.

Notre approche de la recherche

Nous combinons des données d'enquête sur des éléments tels que les tendances démographiques et les stratégies d'approche des investisseurs avec des données exclusives provenant de la plateforme de DocSend qui révèlent comment les argumentaires sont structurés et consultés. Nous utilisons également des données qualitatives provenant d'experts du secteur qui font ressortir les expériences concrètes derrière les chiffres.

Participer à notre étude

Levée de fonds en pré-amorçage pour les start-up : tout ce qu'il faut savoir

Les grandes tendances en levée de fonds de pré-amorçage

Entre 2021 et 2022, nous avons constaté que les investisseurs passaient moins de temps à examiner les argumentaires qu'auparavant. Nous avons également identifié quatre nouvelles tendances qui ont émergé parallèlement à un marché de la levée de fonds plus favorable aux investisseurs en 2022.

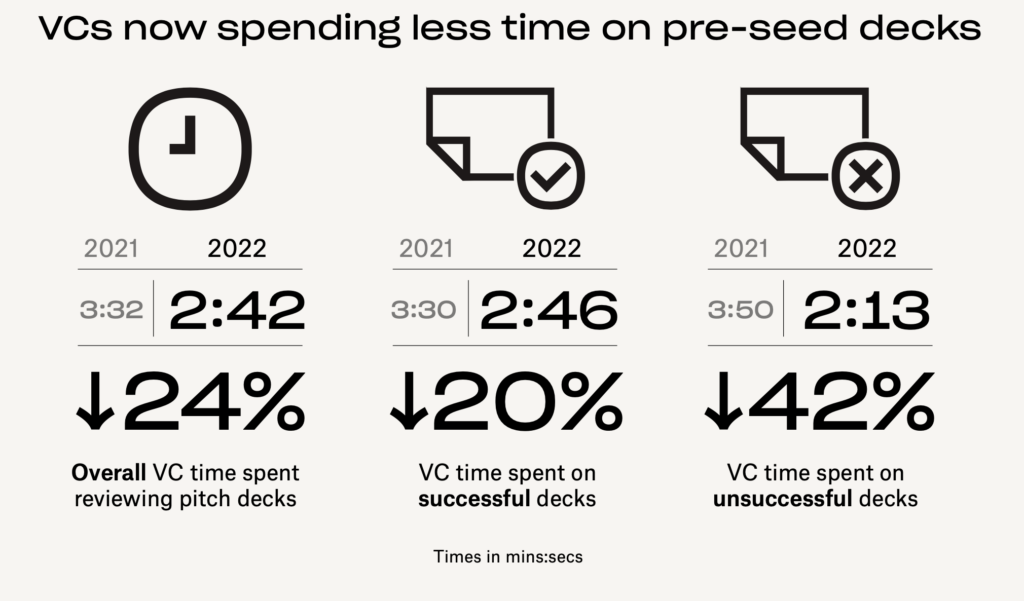

Les sociétés de capital-risque consacrent désormais moins de temps aux dossiers de pré-amorçage

Leurs représentants ont passé beaucoup moins de temps à examiner les argumentaires de pré-amorçage en 2022 que l'année précédente. Ils sont également devenus plus prompts à rejeter les argumentaires qui ne leur conviennent pas.

Lorsque nous comparons les premières visites d'argumentaires et les suivantes, nos données font également ressortir une autre divergence marquée entre 2021 et 2022. En 2022, les investisseurs consacrent plus de temps à des consultations de suivi sur des projets qui, en fin de compte, ne reçoivent pas de financement.

Découvrir toutes les grandes tendances en levée de fonds de pré-amorçage

Un marché favorable aux investisseurs révèle quatre nouvelles tendances

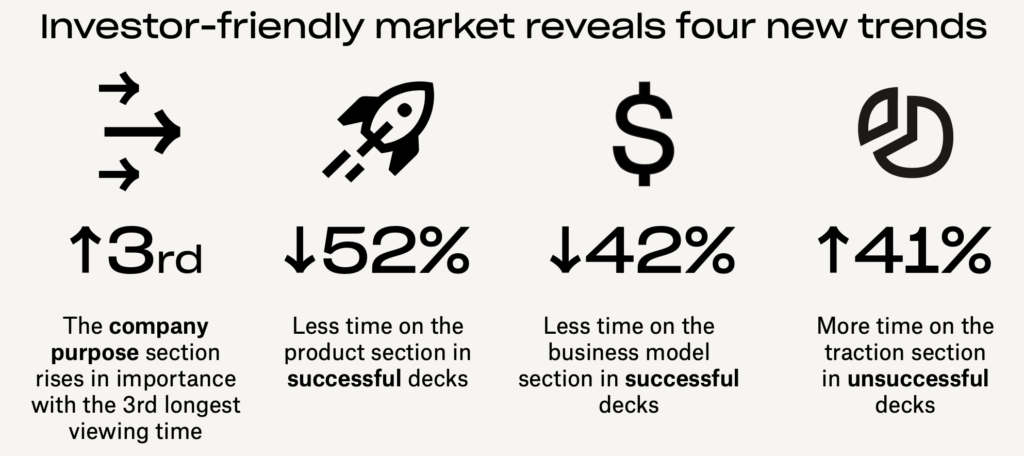

Entre 2021 et 2022, quatre tendances se dégagent dans l'examen des argumentaires par les sociétés de capital-risque. Tout d'abord, en 2022, les sociétés de capital-risque ont consacré 52 % de temps en moins aux sections concernant les produits dans les dossiers ayant obtenu des financements. Deuxièmement, elles ont consacré 42 % de temps en moins aux sections portant sur le modèle économique. Ces deux tendances signifient que les fondateurs n'ont jamais disposé de si peu de temps pour valoriser ces aspects essentiels. En parallèle, les sections résumant le projet de l'entreprise ont figuré au troisième rang des plus longuement consultées en 2022, alors qu'elles se situaient en milieu de peloton en 2020 et 2021. Enfin, l'attractivité du produit est un facteur clé qui différencie les dossiers non retenus. Les sociétés de capital-risque ont en effet passé 41 % plus de temps sur ces sections en 2022 qu'en 2021 pour les projets qui n'ont pas reçu de financement.

Découvrir toutes les grandes tendances en levée de fonds de pré-amorçage

Tendances des argumentaires de pré-amorçage : les investisseurs en 2022 ont passé 52 % moins de temps qu'en 2021 sur les sections produit et 42 % moins de temps sur le modèle économique. Les sections sur la mission de l'entreprise se classent troisièmes en termes de durée de consultation. Cliquer pour tweeterL'accès aux capitaux de pré-amorçage reste mondial

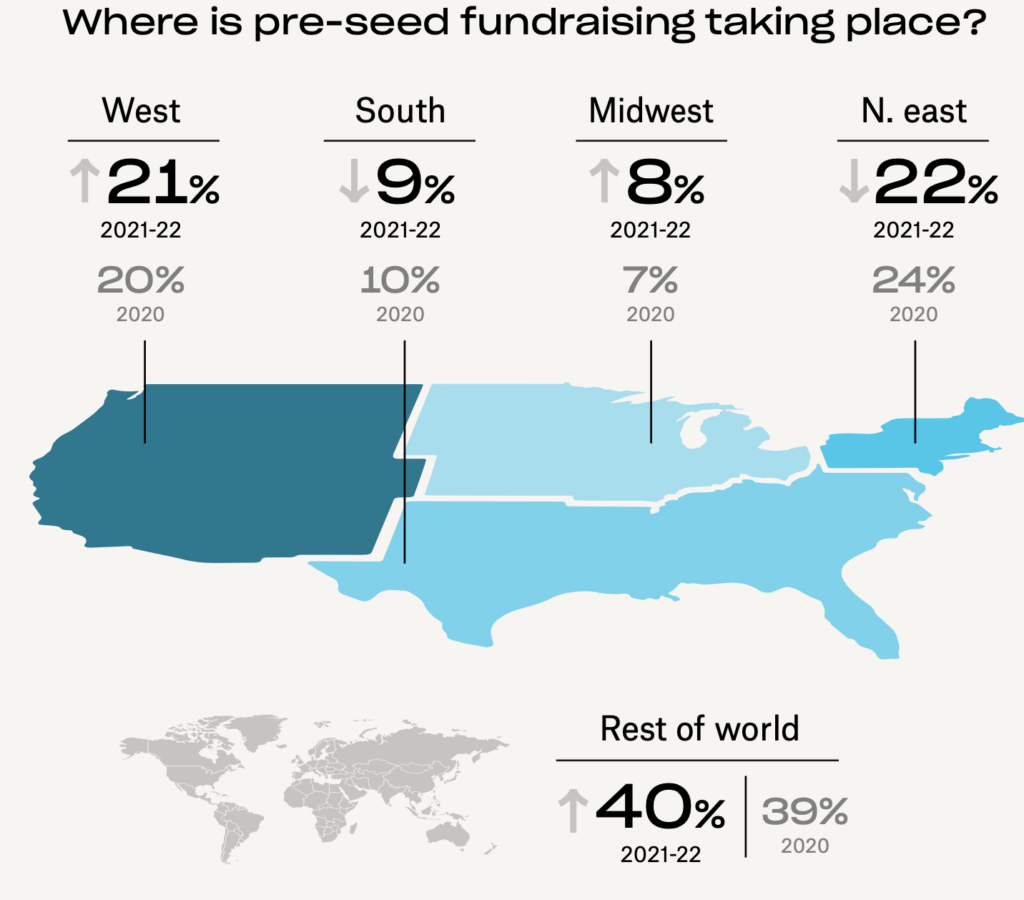

En 2021-2022, le nord-est des États-Unis comptait une pluralité d'entreprises dans notre ensemble de données, suivi de près par l'ouest des États-Unis. Mais le pourcentage d'entreprises en phase de pré-amorçage situées en dehors des États-Unis n'a jamais été aussi élevé. Cette répartition géographique suggère que le phénomène post-pandémie caractérisé par un accès plus facile aux capitaux hors des réseaux traditionnels de la Silicon Valley n'est pas près de disparaître.

Découvrir toutes les grandes tendances en levée de fonds de pré-amorçage

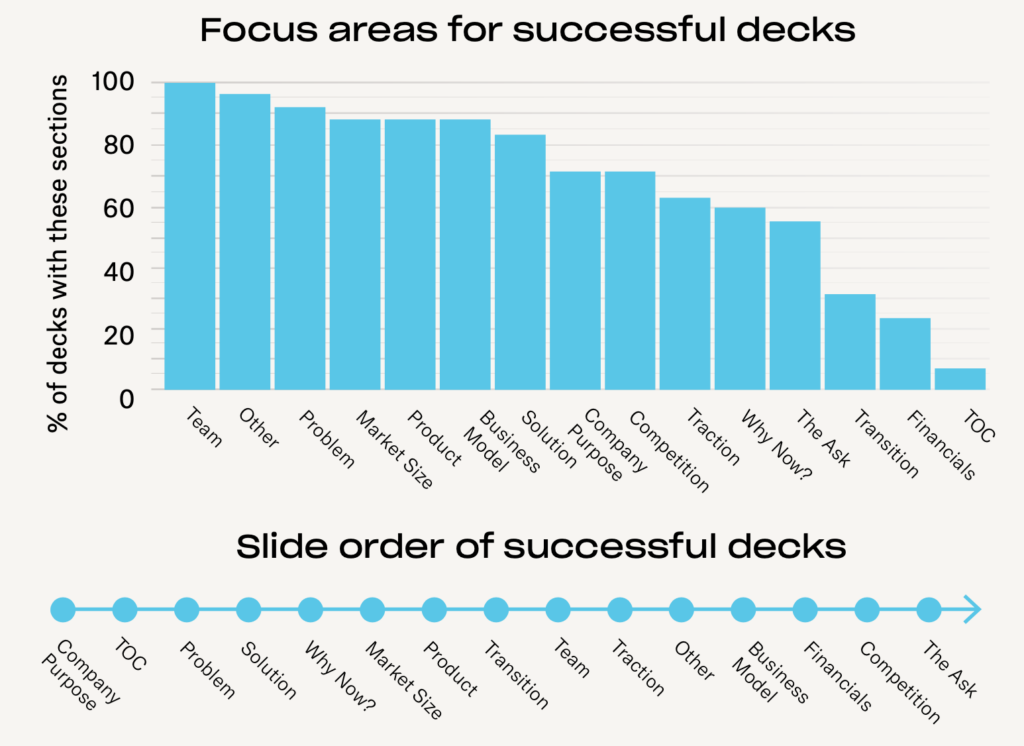

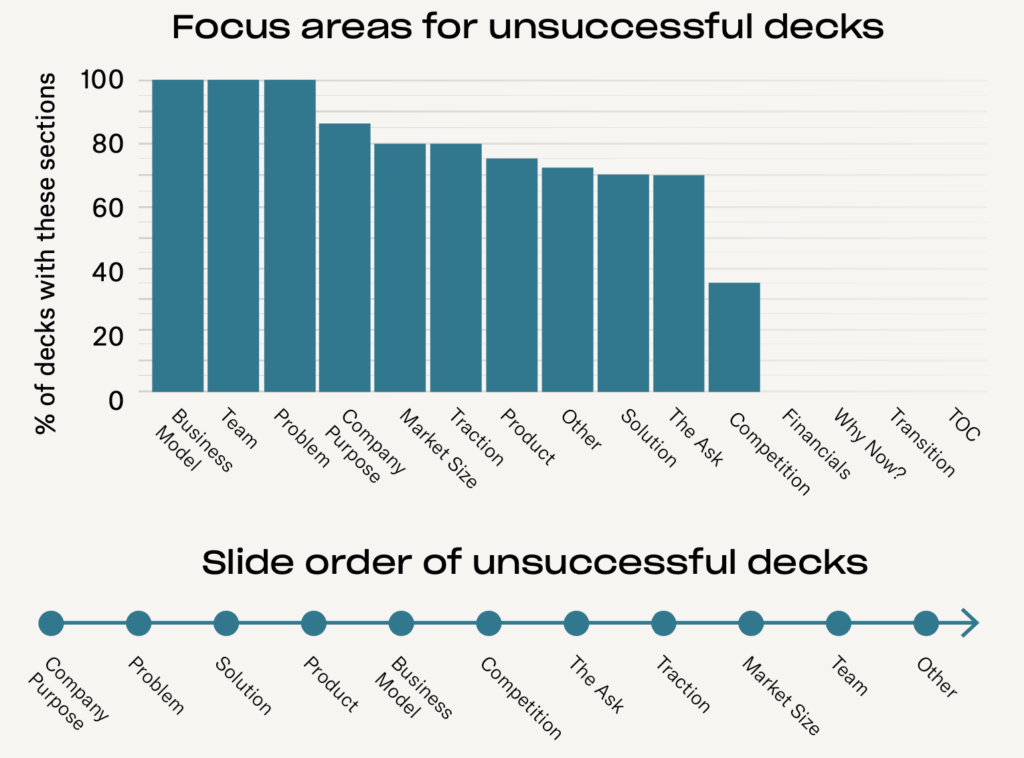

Analyse des argumentaires de pré-amorçage

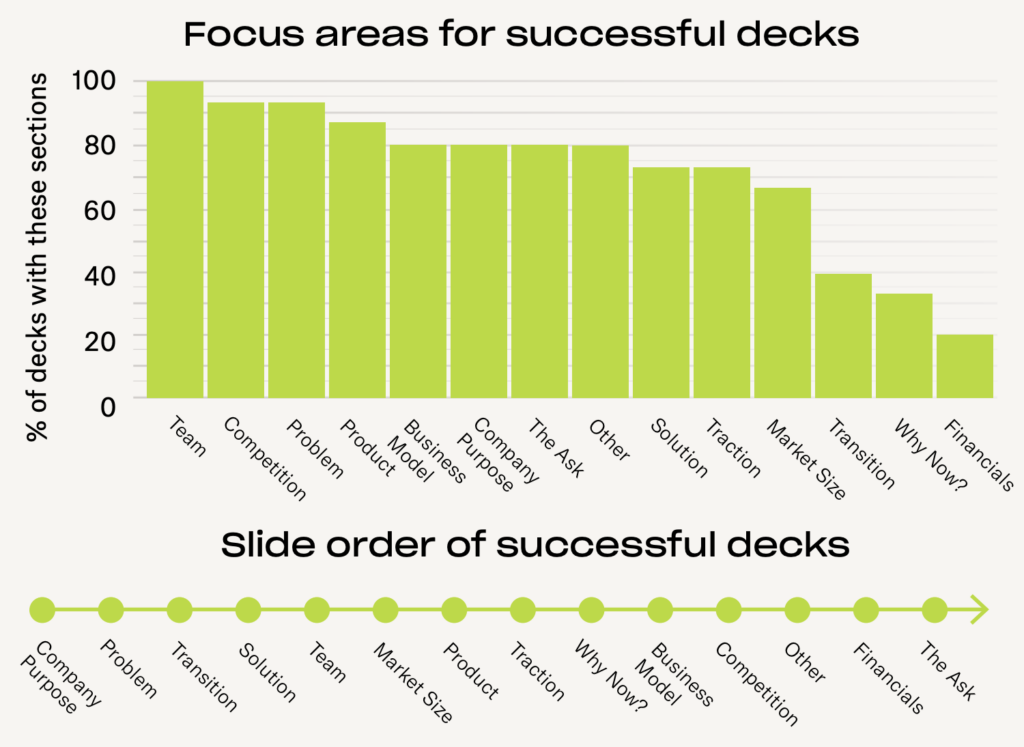

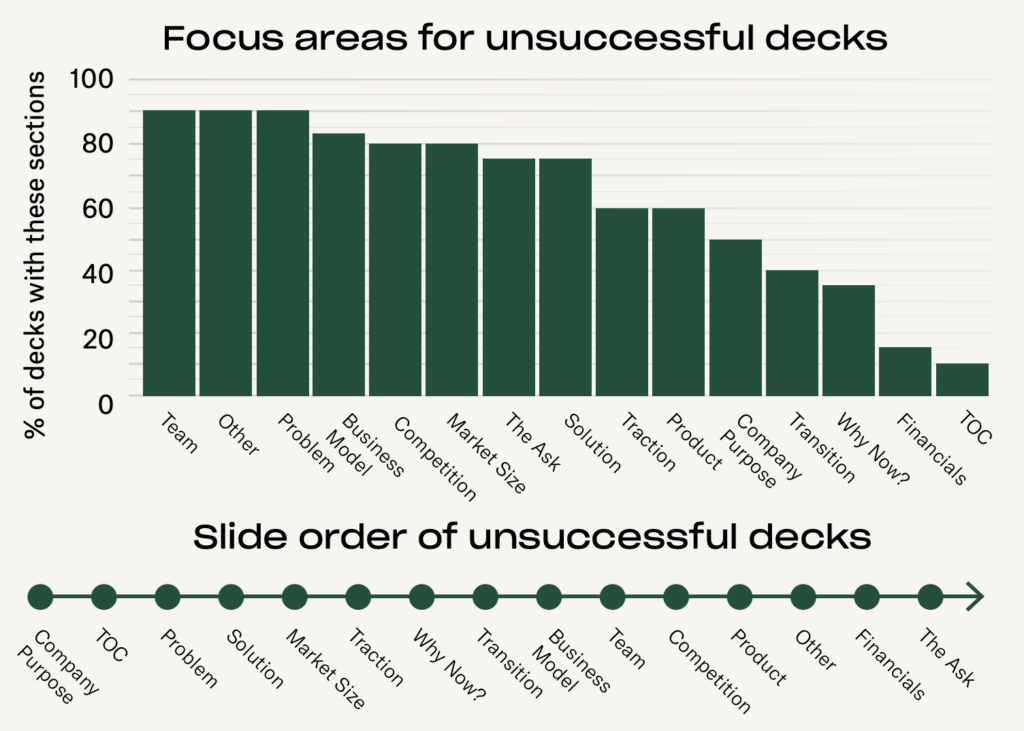

L'ordre des sections à l'intérieur des argumentaires était généralement similaire pour les entreprises ayant ou n'ayant pas réussi à lever de fonds. Lorsque les deux groupes avaient une même section, celle-ci se trouvait à peu près au même endroit. Toutefois, les entreprises de notre échantillon qui ont su convaincre des investisseurs ont eu tendance à placer les sections concernant le modèle commercial et les objectifs de levée de fonds à la fin de la présentation. Les entreprises ayant échoué les plaçaient, respectivement, au début et au milieu de leur argumentaire.

Modèle des argumentaires de pré-amorçage

Pour aider les fondateurs en phase de pré-amorçage à créer des argumentaires efficaces, nous avons publié un guide sur l'art et la science de créer un argumentaire, section par section. Ce guide est basé sur nos recherches sur les start-up en pré-amorçage et montre les aspects spécifiques de ces types d'argumentaire par rapport aux phases suivantes. Nous avons également créé des modèles d'argumentaires que les fondateurs peuvent personnaliser avec des éléments propres à leur propre expérience.

Levée de fonds en amorçage pour les start-up : tout ce qu'il faut savoir

Les grandes tendances en levée de fonds d'amorçage

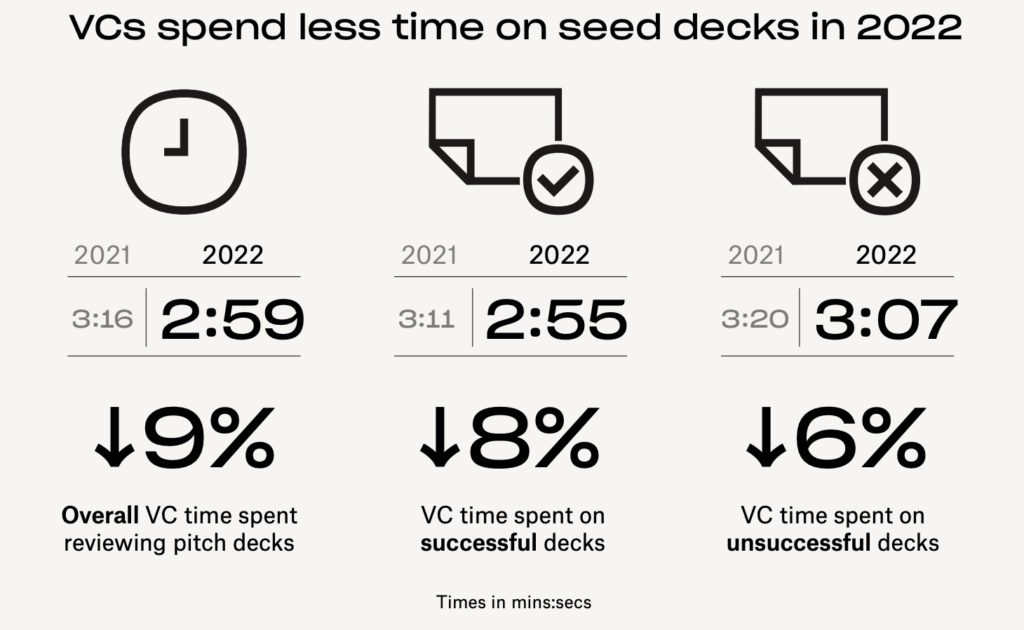

La prudence des investisseurs en capital-risque a augmenté de 2021 à 2022, et nous avons constaté que les investisseurs passaient moins de temps que jamais sur les argumentaires des entreprises en phase d'amorçage. Nous avons également identifié trois tendances caractérisant l'attention des investisseurs dans un contexte de levées de fonds plus difficile.

Les sociétés de capital-risque consacrent moins de temps aux dossiers de pré-amorçage en 2022

Comme nous l'avons vu au stade du pré-amorçage, les investisseurs ont passé moins de temps sur les argumentaires d'amorçage (financés ou non) en 2022 qu'en 2021.

Lorsque nous comparons les premières visites d'argumentaires et les suivantes, nos données montrent aussi que les investisseurs ont pris connaissance des argumentaires plus rapidement en 2022. Toutefois, ils semblent avoir accordé un examen un peu plus approfondi, quoique critique, aux argumentaires non retenus qui n'avaient pas réussi à les convaincre en première lecture.

Découvrir toutes tendances en levée de fonds d'amorçage

Tendances pour les levées de fonds d'amorçage : les investisseurs ont passé 233 % plus de temps sur les sections du modèle d'affaires des dossiers de l'ensemble des données de @DocSend qui n'ont pas été financés. Cliquer pour tweeterLes trois facteurs de différenciation prioritaires pour les investisseurs en 2022

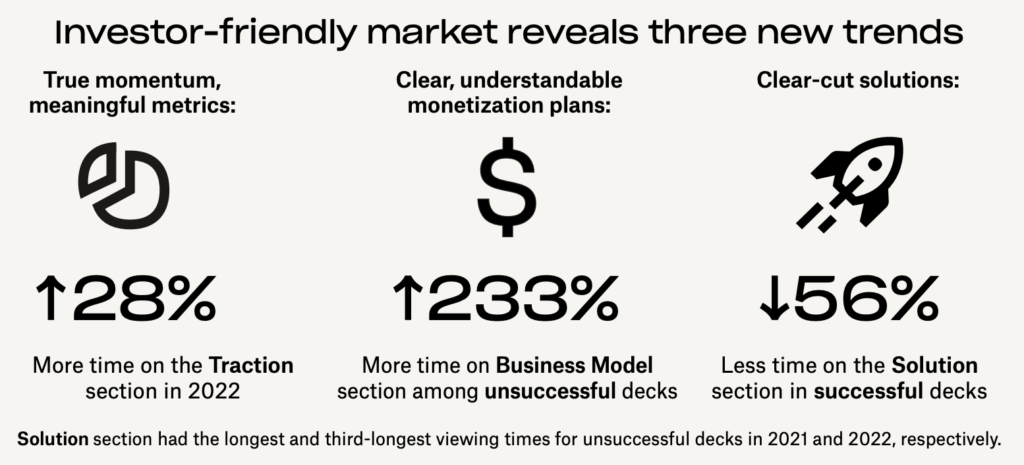

Les sociétés de capital-risque sont devenues plus prudentes en 2022. Nos données montrent trois tendances clés dans leurs évaluations d'entreprises en phase d'amorçage. Tout d'abord, même si le temps passé sur les argumentaires a globalement diminué, les investisseurs en capital-risque ont passé 28 % de temps en plus sur les sections portant sur l'attractivité des produits ou services dans les dossiers ayant obtenu un financement en 2022 par rapport à 2021. En parallèle, ils ont passé 56 % de temps en moins sur les sections consacrées aux solutions dans les dossiers financés. Enfin, les sociétés de capital-risque ont passé 233 % plus de temps à examiner les sections sur le modèle économique des dossiers n'ayant pas obtenu de financement. Ces tendances montrent que les investisseurs ont donné la priorité à un discours simple et concis, tout en interprétant des indicateurs clairs d'attractivité comme des signes de vitalité dans une période marquée par d'incertitude économique.

Découvrir toutes tendances en levée de fonds d'amorçage

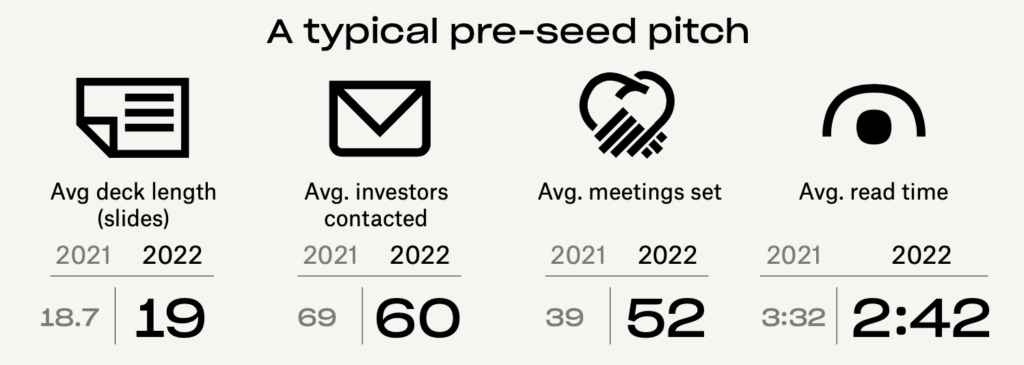

Contacter plus d'investisseurs ne donne pas de meilleurs résultats

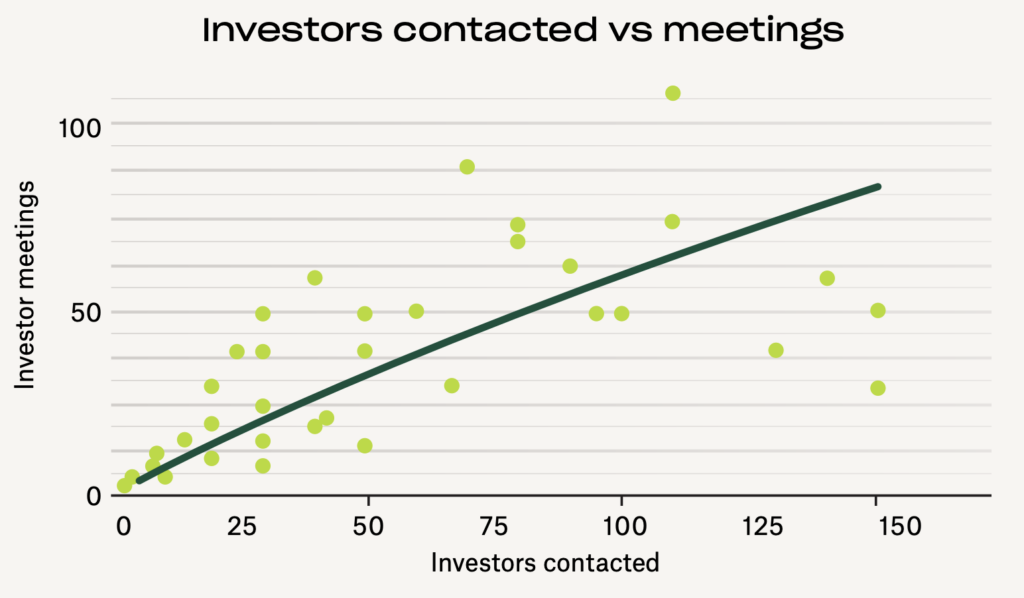

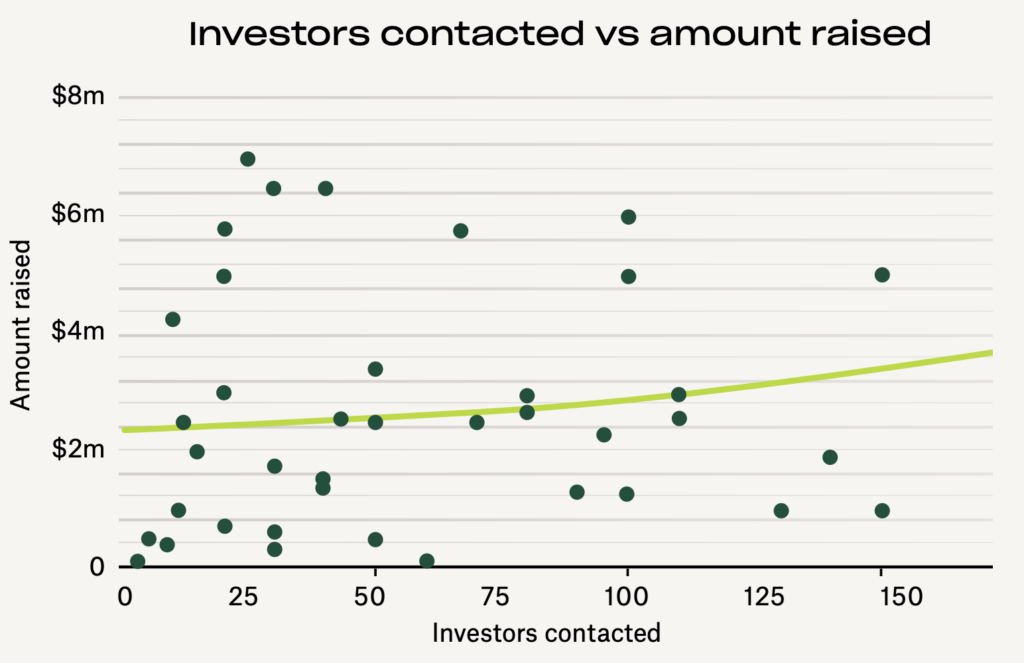

Contacter un plus grand nombre d'investisseurs peut permettre de multiplier les rendez-vous, mais nos données montrent que de nombreux fondateurs qui ont réussi à lever leur financement d'amorçage ont contacté au maximum environ 80 sociétés de capital-risque. La corrélation entre le nombre d'investisseurs contactés et le montant des fonds levés a beaucoup diminué. Les fondateurs en phase d'amorçage doivent approfondir leurs relations avec les investisseurs qui financent des entreprises dans leur domaine au lieu de perdre leur temps à créer des plans de prospection. En matière d'argumentaire, il vaut mieux être précis qu'acharné.

Analyse des argumentaires d'amorçage

En ce qui concerne l'ordre des sections des argumentaires d'amorçage, plusieurs tendances importantes se dégagent entre ceux qui ont su convaincre des investisseurs et les autres. Les projets financés plaçaient souvent la diapositive dédiée à l'équipe en début de présentation, tandis que les autres la positionnaient vers le milieu ou la fin. De même, les projets n'ayant pas remporté de financements avaient tendance à placer la section concernant les produits au milieu de la présentation, tandis que les autres la mettaient en valeur dès le début.

Modèle des argumentaires d'amorçage

Pour aider les fondateurs en phase d'amorçage à créer des argumentaires efficaces, nous avons publié un guide sur l'art et la science de créer un argumentaire, section par section. Ce guide est basé sur nos recherches sur les start-up en phase d'amorçage et montre les aspects spécifiques de ces types d'argumentaire par rapport à ceux qui sont conçus pour la phase de pré-amorçage. Nous avons également créé des modèles d'argumentaires que les fondateurs peuvent personnaliser avec des éléments propres à leur propre expérience.

Levée de fonds en série a pour les start-up : tout ce qu'il faut savoir

Les grandes tendances en levée de fonds de série a

Pour réussir une levée de fonds de série a, il faut adopter une approche orientée vers l'avenir. Les tours de table sont beaucoup plus importants et il est bien plus facile d'obtenir des rendez-vous. Les investisseurs veulent voir un potentiel de montée en puissance et un positionnement tourné vers l'avenir.

Les levées de fonds en série a réussies sont orientées vers le futur

Découvrir toutes tendances en levée de fonds de série a

L'attractivité doit être reproductible et variée

L'une des raisons pour lesquelles les argumentaires de levée de fonds de série a sont plus longs est que les entreprises doivent présenter des sections crédibles concernant l'attractivité de leur produit ou service. Les entreprises à un stade plus précoce peuvent se contenter d'un indicateur d'attractivité unique, mais en série a, il en faut davantage (par exemple des prix remportés ou des mesures de profit/perte) pour prouver l'adéquation entre le produit ou service avec le marché aux sociétés de capital-risque. En outre, il est important de montrer que ces les facteurs d'attractivité pourront être reproduits à long terme.

Découvrir toutes tendances en levée de fonds de série a

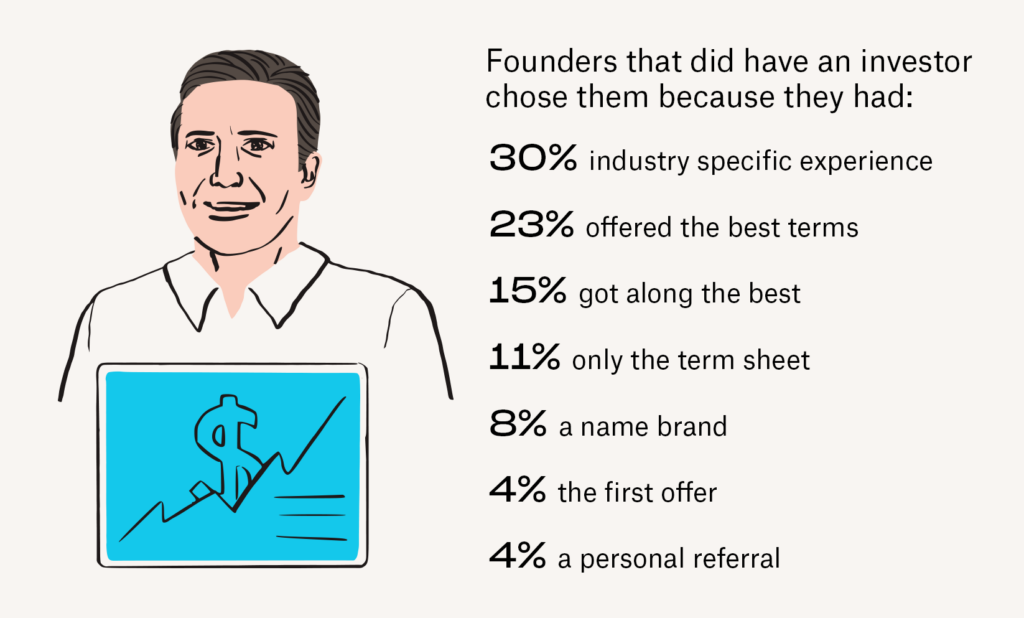

Bien choisir son investisseur principal

La quasi-totalité (88 %) des entreprises ayant réussi à lever des fonds a fait appel à des investisseurs existants pour participer à leur tour de table de série a. Mais choisir le premier investisseur ? Seules 8 % des entreprises ont déclaré avoir fait ce choix en se basant sur une marque. En revanche, 30 % ont choisi leur premier investisseur parce qu'il avait une expérience concrète du secteur et 23 % parce qu'il offrait les meilleures conditions de financement. Ces chiffres montrent que le nom figurant sur le chèque importe moins que le type d'accord conclu ou que la connaissance du secteur ainsi que la nature des relations que l'on peut avoir avec cet investisseur.

Analyse des argumentaires de série a

Découvrir toutes tendances en levée de fonds de série a

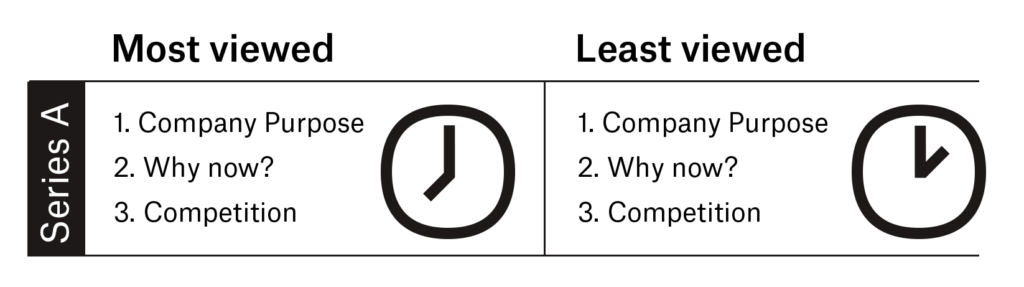

Tendances des argumentaires de série a : les investisseurs en série a ont tendance à consacrer plus de temps à trois sections clés : le produit, le modèle économique et la solution (plutôt que la mission, le timing et la concurrence dans les argumentaires d'amorçage). Cliquer pour tweeterPréjugés racistes et sexistes dans les levées de fonds pour les start-up

Différents impacts du ralentissement de la levée de fonds

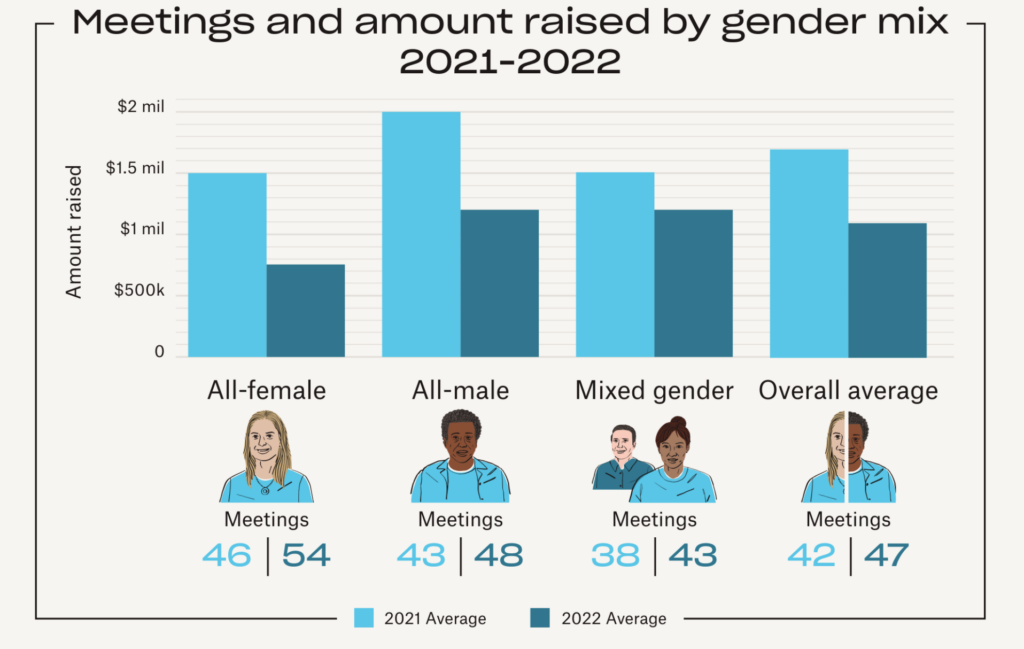

En 2022, l’environnement macroéconomique a suscité un climat compliqué pour les fondateurs cherchant à lever des fonds, mais toutes les équipes n’ont pas toutes été touchées de la même manière. Nos données montrent que toutes les équipes en phase de démarrage (pré-amorçage et amorçage) ont levé moins de fonds dans ce contexte d’incertitude économique et d’hésitation des investisseurs. Par ailleurs, les équipes exclusivement féminines ou comprenant des personnes issues de différentes minorités ont dû faire face à des défis particuliers*. Par exemple, les équipes composées uniquement de femmes ont collecté 36 % de fonds en moins que les équipes totalement masculines (25 % de moins en 2021).

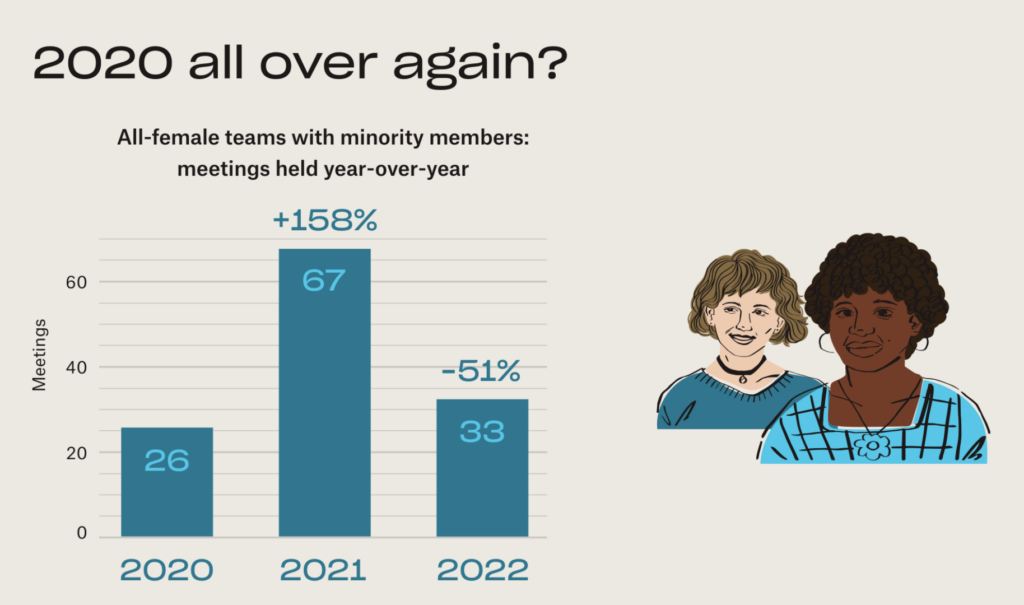

En 2021, les équipes entièrement féminines avec des membres issus de différentes minorités ont enregistré les plus fortes progressions par rapport à l’année précédente en matière d’organisation de réunions d’investisseurs. En 2022 en revanche, le nombre moyen de réunions pour ces équipes est retombé au niveau de 2020.

En savoir plus sur les préjugés chez les investisseurs

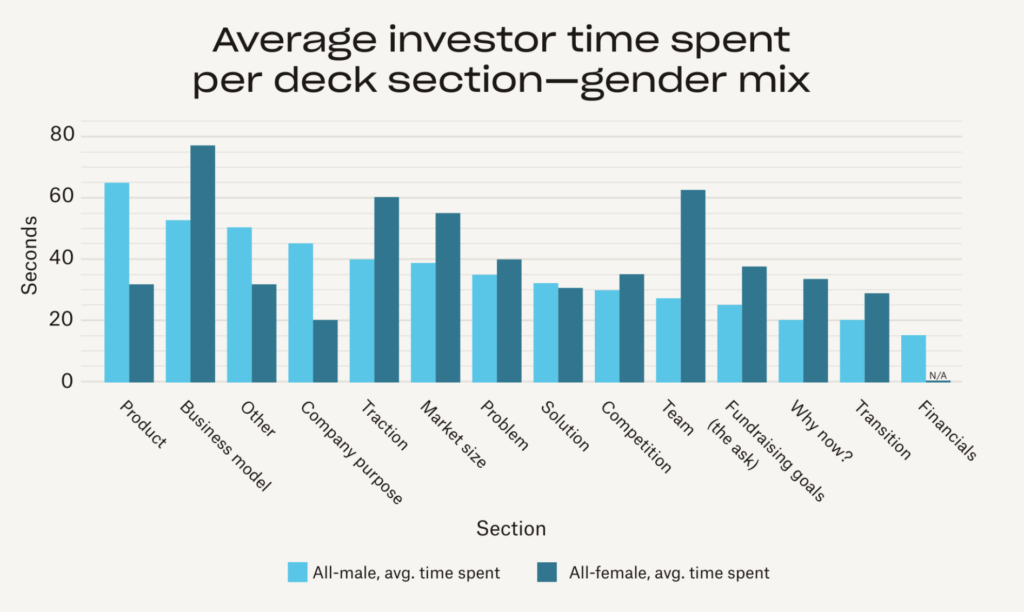

Genre et attention portée aux argumentaires

Comme au cours des années précédentes, en 2022 les investisseurs ont passé plus de temps à examiner les sections décrivant des équipes composées uniquement de femmes, avec en moyenne 125 % de temps en plus que pour les équipes composées uniquement d’hommes. Dans le sillage des années précédentes, les diapositives des équipes exclusivement masculines présentaient l’une des durées de visionnage les plus faibles.

Les sociétés de capital-risque ont passé 103 % de temps en plus sur les sections concernant les produits des dossiers exclusivement masculins et 125 % plus de temps sur les sections portant sur la mission de leur entreprise.

En savoir plus sur les préjugés chez les investisseurs

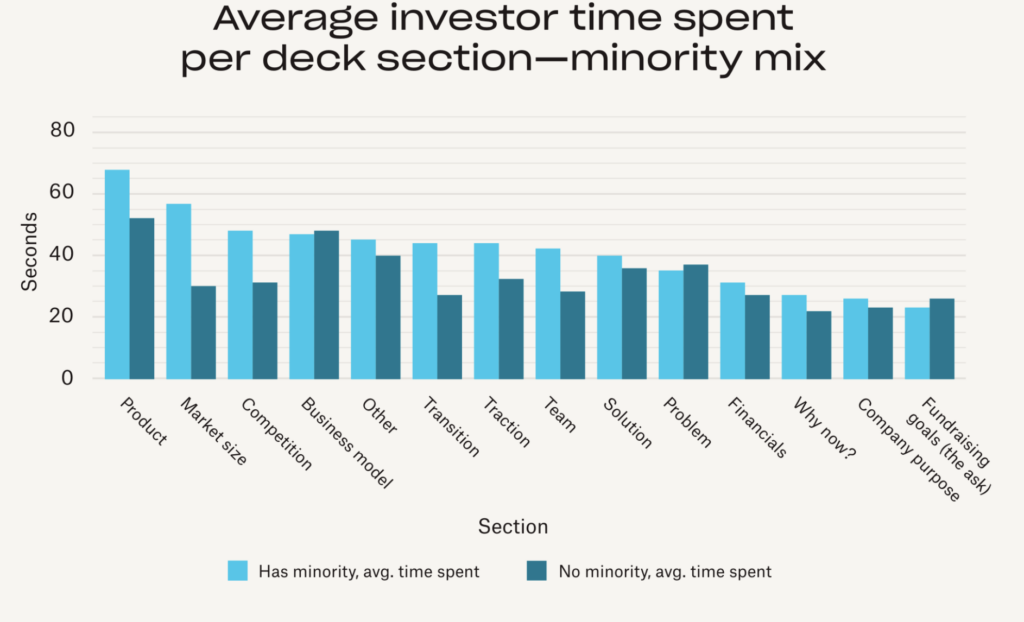

Origine ethnique et attention portée aux argumentaires

Lorsque l’on analyse le temps de consultation des argumentaires en fonction des données démographiques ethniques, quatre sections se distinguent particulièrement ; les équipes comprenant des personnes issues des minorités étant davantage examinées que les autres. Tout d’abord, les investisseurs en capital‑risque ont passé 25 % plus de temps sur les sections des équipes comprenant des personnes issues des minorités que pour les autres. Ils ont également passé 28 % plus de temps à examiner les sections consacrées à l’attractivité de ces équipes.

Les investisseurs ont également passé 55 % plus de temps à examiner les sections consacrées à la concurrence des équipes comprenant des personnes issues des minorités que pour les autres équipes. L’écart le plus important est apparu lors de la comparaison des sections relatives à la taille du marché : les sociétés de capital‑risque ont consacré 67 % de temps en plus à ces sections lorsqu’il s’agissait d’une équipe comprenant des personnes issues des minorités.

En savoir plus sur les préjugés chez les investisseurs

Indicateurs d'intérêt pour les argumentaires

- Liens créés par les fondateurs : nombre de liens vers des argumentaires envoyés par les fondateurs

- Interactions avec les investisseurs : niveau d'activité des sociétés de capital-risque sur ces fichiers

- Temps passé par les investisseurs : temps moyen que les investisseurs consacrent à la lecture des argumentaires

Pour en savoir plus sur les indicateurs d'intérêt pour les argumentaires et suivre nos analyses régulières des activités de recherche d'investissements, consultez notre suivi hebdomadaire des tendances en matière de levées de fonds.